人材不足、働き方改革などにともない、賃金や賞与制度の見直しをしていく企業が増えています。

特に人材不足は深刻です。新卒採用に関わらず、中途採用においても採用時における賃金水準が上昇しています。

それによって、世代間の賃金ギャップが生じてしまい、気付いたときには、いびつな賃金構成となってしまいます。

しかし、一律のベースアップをすることで、固定比率を一気に上昇させるわけにもいかない。

このような状況下、経営に見合った賃金・賞与制度を見直す動きが高まっています。

この記事では、賃金に関心のある中小企業の経営者に向けて、経営と人件費をバランスさせる方法についてぜひ知っておきたい基本的な事項をわかりやすく解説します。

<目 次>

1.賃金制度がうまくいかない原因

1-1.昇給ピッチが絶対額になっている

1-2.積み上げ1本の賃金制度

2.経営と人件費をバランスし、運営できる賃金制度を構築する

2-1.安定と業績配分のバランスが取れる2本立ての賃金制度

2-2.絶対額ではなく「率」で昇給する賃金制度

2-3.業績と連動した昇給の実現

3.運営できてこその賃金制度

1.賃金制度がうまくいかない原因

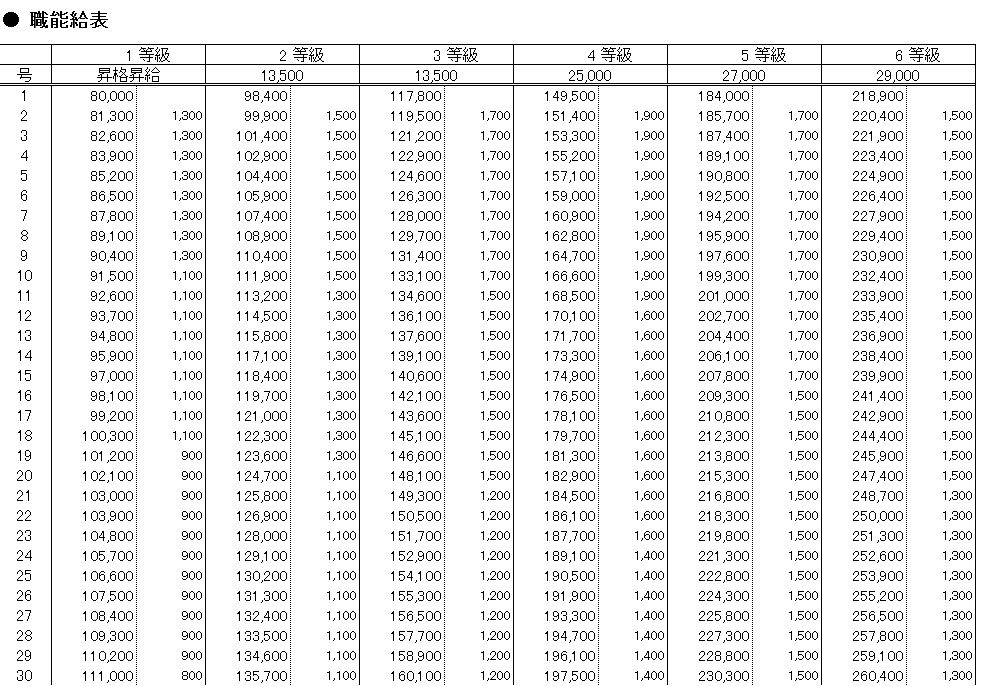

賃金表の代表的な例として挙げることができるのは、能力給というものがあります。

以下のような賃金表になります。

号が上がることを評価昇給といいますが、1,300円とか1,500円とかの絶対額になっています。

また、等級が上がることを昇格昇給といいますが、こちらも13,500円とか絶対額になっています。

このような能力給を作る場合、年齢別のモデル賃金を作るのですが、問題なのはこのモデル賃金です。

業績とは全く関係のない理屈で作られています。

売上や利益に関係のないところで、ただ単純にあるべき論でモデル化しています。

常に成長し続けることが前提の賃金制度といってもいいでしょう。

この絶対額による賃金制度は、業績とは関連がないため、いつか行き詰まってしまします。

賃金表には色々な種類がありますが、大きく分けると2種類の考え方があります。「洗い替え型」と「積み上げ型」です。

「洗い替え型」というのは、今までの獲得した能力や実績は関係なく、短期の評価1本で決まる賃金制度をいいます。

以下のような賃金表になります。

ご覧のように、横軸のSABCDに沿って、額が決まっています。同等級にいる限り、前年までの評価は全く関係のない賃金表です。

「積み上げ型」の代表例は、先ほど例に挙げた能力給です。能力給の基本的な考え方は、獲得した能力の対価として賃金を支払うというものです。

一旦獲得した能力(知識・技能)は基本的に劣化しないというのが能力給の基本ですので、毎年獲得した能力分、賃金は積み上がっていくことになります。

この「積み上げ型」が悪いといっているわけではありません。

問題なのは、積み上げ型1本で運営することです。

積み上げ型1本で運営すると、業績とは関係のないところで固定が増加しつづけますので、いつか運営できなくなります。

ほとんどの中小企業が「鉛筆なめなめ」方式を採用しているのではないでしょうか。

10名前後の企業であれば、この方式でも通用するかもしれませんが、30名ぐらいになるとつじつまが合わなくなってきます。

まず、昇給の根拠を忘れてしまいます。なぜ昇給させたのかをきちんと記録しておかなければ、だんだんと従業員の納得感が失われていきます。

さらに、私の経験上、このような企業は属人的な手当が増える可能性があります。

その時その時の状況に合わせて賃金をいじっていくので、意味のわからない手当が増えて、そしてその手当が既得権化していきます。

1000社以上の企業様にご参加いただいている人気の人事制度構築無料WEBセミナーはこちらへどうぞ

2.経営と人件費をバランスし、運営できる賃金制度を構築する

安定重視の賃金制度は、従業員の生活重視の賃金制度です。いわゆる年齢給です。

評価重視の賃金制度は、経営重視の賃金制度です。いわゆる業績配分型の賃金です。

この従業員重視と経営重視をバランスさせる必要性があります。

従業員重視=安定重視の賃金1本だと、業績とは関係のないところで賃金が積み上がっていきます。

経営重視=評価重視の賃金1本だと、信賞必罰の賃金となって組織がバラバラになりかねません。

ご覧のように、この2つの賃金にはメリットとデメリットがあります。

よって、賃金を2本立てにすることで、お互いのメリットを伸ばし、デメリットを少なくするようにバランスしていくことがポイントになります。

ここで、バランスのとらせ方が問題になります。

では、どのようにして賃金をバランスさせるのか。

具体的に言えば、安定賃金と評価賃金の割合をどのくらいにするということです。

ここに企業の考え方が現れます。あまり従業員間の差をつけたくない場合は、安定賃金の割合を増やします。

一方、出来る人を厚く処遇していきたい場合は、評価重視の賃金の割合を増やします。

実務においてはシミュレーションをしながら決定することになりますが、この割合を決めることが、企業の従業員に対する重要なメッセージであり、処遇上のポイントになります。

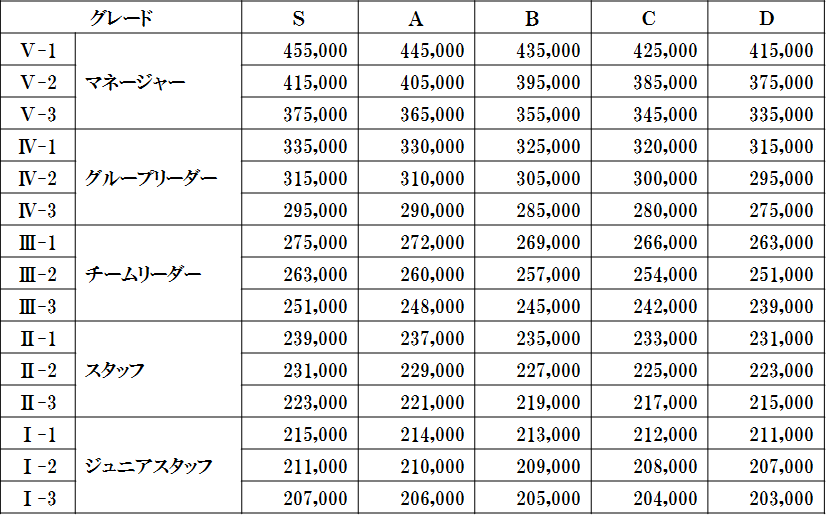

2本立ての賃金のうち、安定賃金は年齢給です。これは、ピッチが絶対額になっています。

一方、評価賃金は、業績配分の考え方をいれますので、絶対額でのピッチでは業績連動しません。

よって、絶対額ではなく、「率」で昇給する仕組みを作ります。

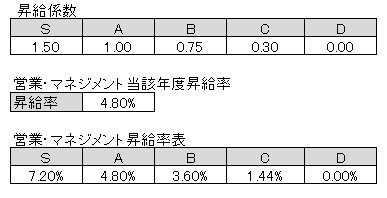

「率」で昇給するというのは、具体的には評価に応じて「昇給率」を設定するということです。

こんな感じです。

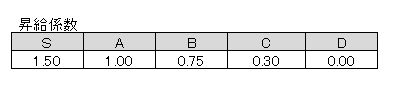

昇給係数×当該年度昇給率=昇給率表となっています。

ポイントは当該年度昇給率です。この率をシミュレーションすることで、

評価昇給額≒評価昇給額予算

を実現していきます。こうすることで、昇給額を業績と連動した昇給予算内で運営していきます。

昇給を業績と連動させることのメリットはいくつかありますが、一番のポイントは、経営と従業員の一体感を醸成することにあります。業績に応じて、自らの昇給額が変化するのですから当然です。

昇給を業績と連動させるのは、評価給=率昇給で実現させます。

2-2では率昇給の考え方を記載しましたが、その率を業績と連動させます。

具体的には、昇給予算を設定します。昇給予算が決定すれば、以下の式で評価昇給額予算を設定します。

昇給予算-年齢給昇給額予算=評価給昇給額予算

この評価昇給額予算を評価によって分配していきます。次の表をご覧ください。

係数は、自社に最適になるようにシミュレートして決定していきます。

できる人、できない人の差を広げたい企業は、S~Dまでの係数の幅が広くなります。

一方、あまり従業員間の差を設けたくない場合は、評価係数の幅が狭くなります。

1000社以上の企業様にご参加いただいている人気の人事制度構築無料WEBセミナーはこちらへどうぞ

3.運営できてこその賃金制度

「高額なコンサルを雇ったけど、複雑になりすぎて運営できない・・・。」というお悩みをよく聞きます。

運営できない賃金制度は、売れない在庫と同じです。

いくらいいものでも売れなければただの金食い虫になってしまいます。

また、「賃金関係の本を読んだけどうちに適用できない・・・。」という声もよく聞きます。

基本的に、賃金関係の本は、規模が大きな企業向けに書かれている場合が多い。それをまねしても、なかなかうまくいきません。

運営できてこその賃金制度。従業員に安心を与えながら、マネジメントも安定させる賃金制度を、ぜひ実現してください。